干细胞药物的研发和应用一直是医疗领域的热点话题,其在疾病疗法中的巨大潜力备受关注。随着技术的不断进步和政策的持续支持,干细胞药物的发展正步入一个新的阶段。迈入 2025 年,我们可以清晰地看到,未来三到五年,大批干细胞药物获批上市的前景愈发明朗。

2025 年 1 月 2 日,这是一个具有里程碑意义的日子。国家药品监督管理局通过优先审评审批程序附条件批准铂生卓越生物科技 (北京) 有限公司申报的艾米迈托赛注射液 (商品名:睿铂生) 上市,该药物主要用于疗法 14 岁以上消化道受累为主的激素疗法失败的急性移植物抗宿主病 (GvHD),这标志着国内干细胞疗法的商业化终于实现了零的突破,填补了我国干细胞疗法药品的空白。

放眼全球,2024 年已有多款干细胞疗法获批,如 2024 年 12 月 18 日,美国食品药品监督管理局 (FDA) 正式批准 Mesoblast 公司的间充质干细胞 (MSCs) 产品 Ryoncil,用于疗法 2 个月及以上儿科患者的类固醇难治性急性移植物抗宿主病,这是全球首个获得 FDA 批准的间充质基质细胞疗法;2024 年 8 月,SanBio 宣布其开发的 “AKUUGO 颅内植入悬浮液” 在日本获得有条件上市批准,用于改善由创伤性脑损伤引起的慢性运动瘫痪。

从数据上看,干细胞药物领域的发展态势十分迅猛。据弗若斯特沙利文数据,全球干细胞来源细胞疗法产品的市场规模于 2023 年为 1 亿美元,预期于 2027 年达到 27 亿美元,2023 年至 2027 年的复合年增长率为 116.8%,2030 年市场将进一步增长至 114 亿美元,2027 年至 2030 年的复合年增长率为 61.5%。在中国,从 2027 年到 2030 年,中国干细胞来源细胞疗法产品市场从人民币 14 亿元增至人民币 180 亿元,复合年增长率为 137.2%。市场规模的快速增长,充分反映出干细胞药物领域的巨大潜力和广阔前景。

在新药申报和临床试验方面,数据同样令人瞩目。自从 2018 年国家药品监督管理局药品审评中心重新受理干细胞新药临床试验申报以来,干细胞药物临床试验的申请稳步增长。2023 年取得 IND 受理的干细胞新药共有 42 个,均为疗法用生物制品 1 类新药,其中 62% 为脐带来源干细胞;2023 年 IND 获批的干细胞新药有 29 个,也均为疗法用生物制品 1 类新药,66% 为脐带来源干细胞。截至 2024 年 9 月 30 日,国内共有 98 款干细胞药物获准默许进入临床试验(临床试验默示许可),2024 年 1 月 1 日至 9 月 30 日共 20 款获准默许进入临床试验,其中 17 款均为间充质干细胞来源。这些数据表明,越来越多的企业和科研机构投身于干细胞药物的研发,为行业的发展注入了强大的动力。

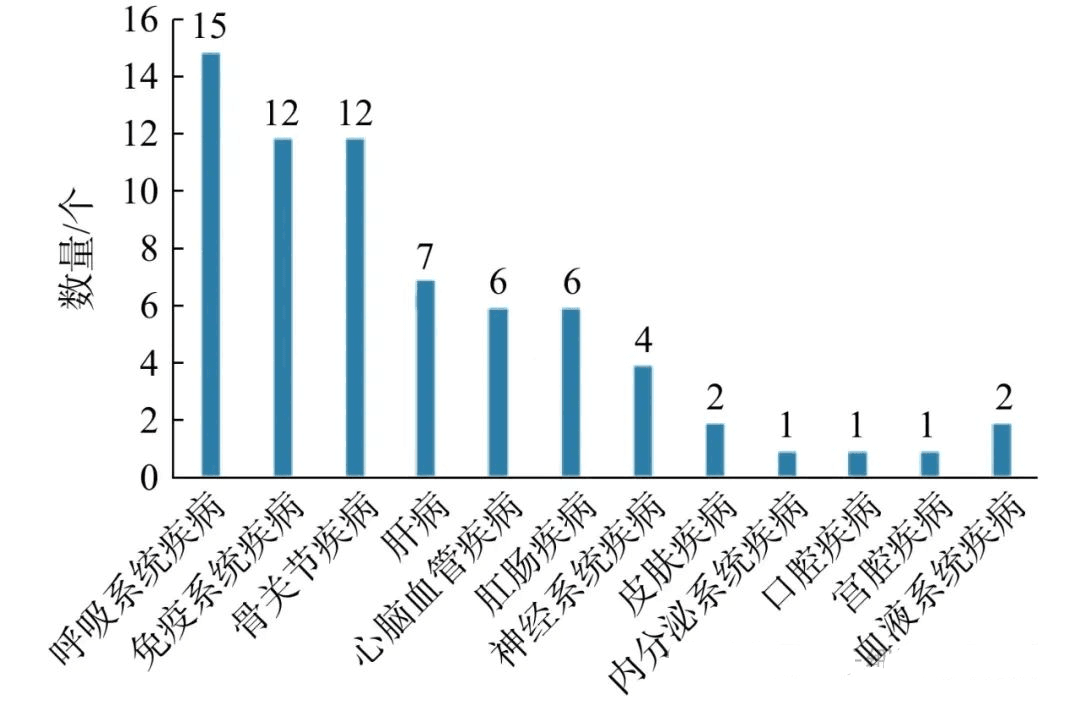

从干细胞IND获批适应症分布(图1)来看,疾病类型分布占比排名前3位的分别为呼吸系统疾病(15项)、骨关节系统疾病(12项)和免疫系统疾病(12项),分别占比为22%、17%和17%。

干细胞医疗是一种前沿疗法,利用干细胞的自我更新和多向分化能力修复人体组织和器官。其独特的生物学特性使其在疾病疗法和组织修复中具有重要应用,如帕金森病、糖尿病和心脏病等领域。在众多干细胞候选产品中,间充质干细胞是最主要的类型,包括人脐带间充质干细胞、宫血间充质干细胞、脂肪间充质干细胞、骨髓间充质干细胞等。特别是人脐带间充质干细胞,由于其提取便利、免疫调节功能强等优势,成为研究的重点,并在药物研发中展现巨大潜力。

近年来,干细胞疗法技术不断取得突破,在干细胞的提取、培养和应用技术等方面均有显著进展。科学家们通过基因编辑技术,可以精确地修改干细胞中的基因,使其具有特定的功能,从而用于疗法各种遗传性疾病。新型的生物反应器和培养系统也极大地提升了干细胞生产的效率和质量,为干细胞药物的研发和生产提供了有力的技术支持。

政策环境的持续改善为干细胞医疗行业的蓬勃发展提供了重要支持。近年来,国家政府认识到细胞疗法产业的潜力,积极推动其发展。2019年,国家药监局将细胞和基因疗法纳入监管科学研究重点领域,并通过放宽外资政策促进干细胞技术的研发与应用。此外,2021年,干细胞研究被纳入“十四五”国家重点研发计划,为行业的发展提供了政策保障,进一步加速了干细胞药物从实验室到临床应用的进程。

未来三到五年,中国干细胞医疗行业将迎来广阔的发展前景。政策的支持和技术的创新将加速干细胞药物的研发、审批和临床应用,预计大批干细胞药物将获批上市,为患者带来治愈希望。投资者也将面临巨大的机遇,行业发展和市场扩展有望带动相关企业业绩提升,但也需关注风险。2025年是关键的一年,行业变革和新疗法的出现将为医疗和健康事业带来积极影响。

免责声明:本文旨在科普相关知识,不作为医疗指导意见。

编辑|LiYe.ZG

审核|Geng.ZG